Αυτό δεν μας το λένε οι τράπεζες: Έτσι θα βγάλεις 800€ από την τράπεζα, χωρίς να έχεις καταθέσεις

Για να αποκομίσει κάποιος σήμερα εισόδημα από τις τράπεζες, απαιτείται ένας εναλλακτικός τρόπος, που δεν εξαρτάται από πολλαπλές καταθέσεις. Στο σημερινό άρθρο θα αποκαλύψουμε πώς επιτυγχάνεται αυτό.

Το μυστικό κρύβεται στην εκμετάλλευση των προσφορών στις πληρωμές με πλαστικό χρήμα. Πλέον, οι περισσότεροι καταναλωτές προτιμούν να εξοφλούν σχεδόν όλες τις συναλλαγές τους με τις πιστωτικές ή χρεωστικές κάρτες τους.

Αυτό αποδεικνύεται και από έρευνα του ΙΟΒΕ, σύμφωνα με την οποία οι πληρωμές με κάρτες έχουν ξεπεράσει σε αξία τις αναλήψεις μετρητών από ΑΤΜ.

Ο Τρόπος

Αφού αποφασίσετε να πληρώνετε με κάρτα για τις συναλλαγές σας, άνοιξε ένας δρόμος για να κερδίζετε σημαντικά χρήματα ετησίως.

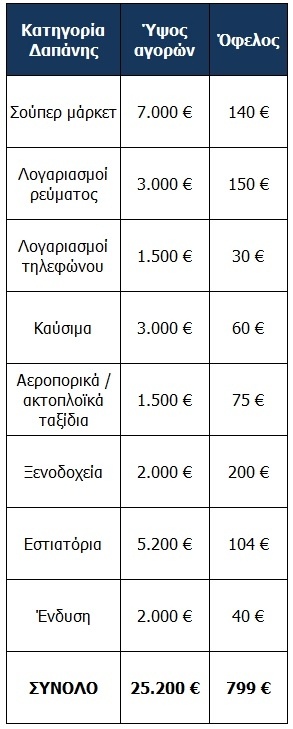

Στο επόμενο παράδειγμα, παρατηρούμε πώς ένα νοικοκυριό μπορεί να κερδίσει 800 ευρώ το χρόνο, αξιοποιώντας τα προγράμματα επιβράβευσης των καρτών.

Για να επιτύχει αυτά τα έσοδα από τόκους, θα έπρεπε να καταθέσει σε μια προθεσμιακή κατάθεση τουλάχιστον 60.000 ευρώ για το ίδιο χρονικό διάστημα.

Από την άλλη, με τη χρήση πλαστικού χρήματος μπορεί να πετύχει την ίδια οικονομική επίδοση χωρίς την ανάγκη αποταμιεύσεων σε τραπεζικούς λογαριασμούς.

Ποια είναι η διαδικασία:

Η διαδικασία αξιοποίησης των προγραμμάτων ανταμοιβής των καρτών προσφοράς από τους τέσσερις συστημικούς ομίλους ενδέχεται να επιφέρει σημαντικά οφέλη σε ετήσια βάση. Στο πλαίσιο αυτών των συστημάτων ανταμοιβής, οι πιστωτικές και χρεωστικές κάρτες συμμετέχουν σε δίκτυα επιχειρήσεων, όπου οι καταναλωτές μπορούν να κερδίσουν πόντους ή ευρώ ανάλογα με τις επιλογές τους για αγορές.

Οι πόντοι ή τα ευρώ μπορούν στη συνέχεια να χρησιμοποιηθούν για αγορές με έκπτωση ή ακόμα και για δωρεάν αγορές σε συνεργαζόμενες επιχειρήσεις. Συνεπώς, κατά την κάθε συναλλαγή, ο καταναλωτής απολαμβάνει ένα ποσοστό της συναλλαγής, το οποίο συνήθως κυμαίνεται μεταξύ 1% και 2%, το οποίο είναι διαθέσιμο για μελλοντική χρήση ως πραγματικό χρήμα.

Συχνά, οι πιστωτικές κάρτες προσφέρουν υψηλότερα ποσοστά ανταμοιβής σε σύγκριση με τις χρεωστικές κάρτες, αν και αυτό εξαρτάται από την πολιτική της κάθε τράπεζας. Επιπλέον, οι τράπεζες συχνά ενεργοποιούν προσφορές που αυξάνουν το όφελος έως και 20% για αγορές σε επιλεγμένες επιχειρήσεις, επιτρέποντας έτσι την πολλαπλασιασμένη αξιοποίηση των οφελών.

Στρατιγικές Κινήσεις:

Η στρατηγική για τη μέγιστη αξιοποίηση των καρτών απαιτεί πρώτα από όλα την ανάλυση των καταναλωτικών σας συνηθειών. Αναλύστε τον προϋπολογισμό σας και προσδιορίστε τα τομείς όπου δαπανάτε τα χρήματά σας. Στη συνέχεια, εντοπίστε τις κάρτες που προσφέρουν την υψηλότερη δυνατή ανταμοιβή για τις αγορές που πραγματοποιείτε.

Μπορείτε να υπολογίσετε το ακριβές όφελός σας με τη χρήση του εργαλείου σύγκρισης προγραμμάτων επιβράβευσης που παρέχει το Moneyonline. Αφού ολοκληρώσετε αυτήν τη διαδικασία, έχετε δύο επιλογές:

– Πρώτον, μπορείτε να διατηρήσετε τις ίδιες κάρτες και να αυξήσετε τις αγορές σας από το δίκτυο των συνεργαζόμενων επιχειρήσεων.

– Δεύτερον, μπορείτε να εξετάσετε την αλλαγή κάρτας ή την απόκτηση περισσότερων, έτσι ώστε να χρησιμοποιείτε αυτήν που προσφέρει το υψηλότερο ποσοστό ανταμοιβής ανάλογα με τις επιχειρήσεις που ψωνίζετε.

Ένα Παράδειγμα για Εύκολη Κατανόηση:

Για να φανεί ξεκάθαρα το ποσό των οφελών που μπορείτε να αποκομίσετε, ετοιμάσαμε ένα παράδειγμα που αναδεικνύει τη δυνατότητα κέρδους έως και 800 ευρώ ετησίως, εφαρμόζοντας αποκλειστικά τη χρήση πλαστικού χρήματος σε κάθε συναλλαγή.

Στον ακόλουθο πίνακα παρατίθενται οι εκτιμώμενες δαπάνες περί τα 25.000 ευρώ ετησίως για ένα νοικοκυριό, καθώς και το συνολικό κέρδος από αυτές αν αντικατασταθούν με πληρωμές μέσω καρτών.

Πηγή